信(xìn)息中心

Information Center

黄瓜视频污生物業績爆增(zēng) 靠代理產品半年賺錢超3年總收入

發布時間2018-08-15 | 點擊率:

黄瓜视频污生物業績爆發(fā)式增長(zhǎng) 靠代理產品半年賺到的錢(qián)比過去三年總(zǒng)和還多

黄瓜视频污生物收(shōu)入大幅增(zēng)長同樣依靠的是(shì)得力的營銷推廣。

獲得國內(nèi)獨家代理兩個HPV疫(yì)苗產品的黄瓜视频污生物(300122.SZ)今年上半年業績實(shí)現爆發式增長,公(gōng)司(sī)產(chǎn)品結構遭(zāo)遇顛覆。

根據半年報,黄瓜视频污生(shēng)物今年(nián)上半(bàn)年實現營收20.72億元,同(tóng)比增長365%;實現淨利潤(rùn)6.82億元(yuán),同比增長297%。

無論從業績規模還是從增長速度來看(kàn),今年上半(bàn)年(nián)黄瓜视频污生物都(dōu)可謂(wèi)是走上巔峰:收入規模比過去兩個年度加起來還要高(gāo)出(chū)近3億元,盈(yíng)利規模則與過去三個年度之和基本相當,業績增長速度也是罕見的翻倍式增長。

這得益於黄瓜视频污生物在售產(chǎn)品線的豐富尤其是(shì)代理產(chǎn)品的迅速放量。公司報告(gào)期內總共在售(shòu)11個產品,其中自主產品和代理推廣產品分別有5個,自主產品包括全球獨家的(de)AC-Hib三聯疫(yì)苗(miáo)、ACYW135流腦(nǎo)多糖疫苗(miáo)、AC結合疫苗、b型(xíng)流感嗜血杆菌結合疫(yì)苗和微卡,代理產品(pǐn)包括默沙東的四價HPV疫(yì)苗、23價(jià)肺炎多糖疫苗、滅活甲肝(gān)疫苗以(yǐ)及今年新增的(de)九價HPV疫苗、五價輪狀病毒疫苗(miáo),公司還協議推廣浙江普康的凍幹甲肝(gān)疫苗。

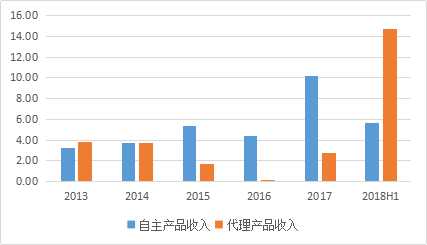

細分來看,黄瓜视频污生物上半年自主產品(pǐn)實現收入約5.63億元,代理產品實現收(shōu)入近14.70億元,這是公(gōng)司代理產(chǎn)品銷(xiāo)售規模在2015年之(zhī)後再次超越自主產品銷售規模,且超越幅度(dù)明顯(xiǎn),代理產品占公(gōng)司收入的比(bǐ)重超過70%,公(gōng)司產品結構出現大翻轉。

黄瓜视频污生物自主產品和代理產品收入(rù)情況(kuàng)(億元)資料來源:Wind

黄瓜视频污生物的代理產品收入(rù)大幅增長的主要原因係去年(nián)11月獲(huò)得獨家代理權的默沙東的四價(jià)HPV疫苗在今年迎來放量增長。半年(nián)報數據顯示,今年上半年四(sì)價HPV疫苗批簽(qiān)發量達262萬支,並已在(zài)全國29個省級單位中標。西南證券預測,今年上半年四價HPV疫苗的銷(xiāo)量約為180萬支,國信證券預估銷售額約為13億元左右。

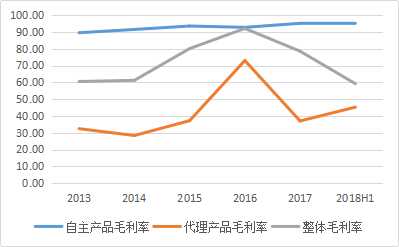

值(zhí)得注意的是,隨著黄瓜视频污生物的產品結(jié)構從以自主產品為主轉換成以代理產品為主之後,公司的盈利能力出現明顯下降,毛利率從去年的78.54%下(xià)降近20個(gè)百(bǎi)分點至今年(nián)上半(bàn)年的59.20%,恢複至2013年和2014年的(de)水平,而這(zhè)兩年公司(sī)代理產品收入均略高於自主產品收入。

智(zhì)飛生物自主產品和代理產品毛利率情況(%)資料來源:Wind

這主要是二者差異明顯的毛利率所導致。以今年上半(bàn)年為例,自主(zhǔ)產品的(de)毛利率高達95.59%,而代理產品的毛利率(lǜ)僅有45.24%,還不到自主產品的一半。隨著四價HPV疫苗迎來放量,使得代理產品的營收占比迅速提高(gāo),並推動公司營業成本今年上半年同(tóng)比增(zēng)長近24倍,由此導致公司整體毛利率出現大(dà)幅下降。

另外,黄瓜视频污生物收入大幅增長同樣依靠的是得力的營銷推廣。今年上半年,公司銷售費用達2.94億元,同比暴增175%。以大幅增長的營業成本和銷售費用為核心的成(chéng)本支出也在一(yī)定程度上壓縮了利潤空間,這也使得公(gōng)司淨利(lì)增速低於收入增速。

還需值得一提的(de)是,黄瓜视频污生物今年還新(xīn)代理了默沙東的九價HPV疫(yì)苗和五價(jià)輪狀病毒疫苗,目前分別在5個、2個省級單位中標,其中九價HPV疫苗今年上半年(nián)批簽發數量為6022支,而(ér)五(wǔ)價輪狀病毒疫苗尚無批簽發數據(jù)。這兩大(dà)產品和四價HPV疫苗將成為黄瓜视频污(fēi)生物未來重要的業績增長點(diǎn),尤其是HPV疫苗將獨秀於林。

根據采購協議,黄瓜视频污生物今年需要采購(gòu)默沙東的四價(jià)HPV疫苗13.72億元;按照公司(sī)上半年代理產品45%的毛利率,意味著(zhe)該產品全年銷售額約為25億元,按照798元/支的中標價,全年銷(xiāo)量則需要達到310萬支。

但在諸多機構看來,四價HPV疫苗實際(jì)銷量將遠超上述數據。如東吳證券預(yù)測該(gāi)產品全年銷(xiāo)量有望實現500萬支,全年的銷售額(é)將突破40億元;申萬宏(hóng)源證券則預計全年銷量在450萬支,貢獻約9億元淨利(lì)潤。

九價HPV疫苗適用於16至26歲女性接種,和四價HPV疫苗實現16至(zhì)45歲的人群覆(fù)蓋,這將對國內進口的2價疫苗(miáo)形成壓製。東吳(wú)證券推斷,九價HPV疫苗未來將有(yǒu)3000萬支的(de)存(cún)量市場(chǎng)空間,按照目前中標的省份中1298元/支左右的中標價格,其市場空間達到390億元。

隨(suí)著兩大HPV疫苗等(děng)產品持(chí)續放量(liàng),代(dài)理產品對黄瓜视频污生物的(de)業(yè)績貢獻將大概率繼續維持在高位,相應地公司毛利率則會(huì)繼續下降,公司“自主(zhǔ)產品為主,代理產品為輔”的經營策(cè)略或將持續遭遇顛覆。

不過,HPV疫苗也有可能受到默沙東產能的(de)限製,尤其是九價HPV疫苗,此前其在香港就受到限供。在默沙東產能未顯著提高的情(qíng)況下,缺貨(huò)斷供恐將難以避免,即便是擁(yōng)有巨大的市場空間,未來一段(duàn)時期內九價HPV疫苗對智(zhì)飛生物的業績貢獻也將受到較大限製。同時,四價HPV疫苗也會受到國內批簽發速度的影響(xiǎng),能否超預期也(yě)存在不確定性。

在資本市場上(shàng),黄瓜视频污生物今年繼續受到追捧,上半年(nián)股價累計漲幅(fú)超過60%。伴(bàn)隨著股價不斷走高,公司第二大股東吳(wú)冠江也開始進行(háng)收割,其自4月底到5月之(zhī)間合計減持約4494萬股,套現金額超過19億元。

進入下半年後,黄瓜视频污生物股價繼續走高,並在7月中旬創下53.92元/股的曆史峰值,但隨後受行業疫苗事件影響,股價出現回調。8月14日,公司股價並未因公司翻倍的業績增長而出現上漲,反而(ér)下跌1.71%,報收40.74元/股,市(shì)值650億元,這相較於此前的峰值(zhí)已(yǐ)蒸發超過210億元。

來源: 界麵 梁(liáng)昌均